юрист налоговой практики VEGAS LEX

руководитель налоговой практики Taxadvisor

адвокат, Forward Legal

руководитель группы обучения Объединенной службы продаж и маркетинга, Международная информационная Группа «Интерфакс»

Бонус 1. Видеозапись мастер-класса - кого и как могут проверять налоговики в 2018 году!

Андрей Зуйков, управляющий партнер юридической фирмы "Архитектура права", рассказал:

+ Новый закон о необоснованной налоговой выгоде (ст.54.1 НК РФ) — старое «забытое» или новая реальность?

+ Обзор новых условий обоснованности налоговой выгоды

+ Реальность операций и проявление должной осмотрительности — как изменились правила

+ Как повлияют новые нормы на камеральные проверки. Какие нюансы стоит учесть. Требования документов и пояснений — когда на них можно не отвечать, а когда лучше ответить

+ Как строится работа предпроверочного анализа или как понять, когда ожидать выездную проверку

+ Как подготовиться и вести себя в ходе налоговой проверки

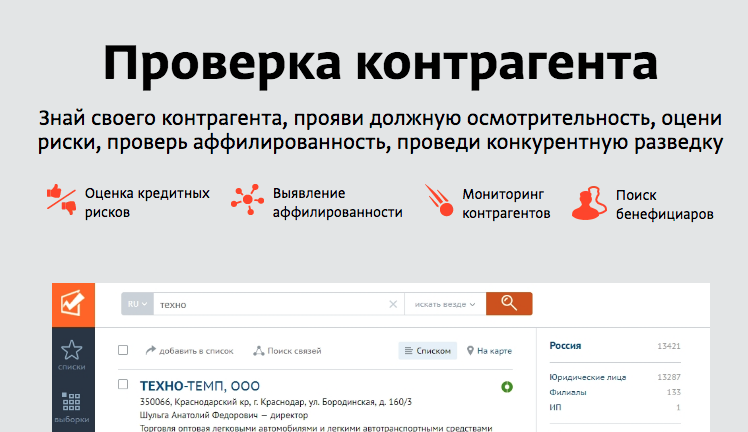

Бонус 2. Пошаговая методика проверки контрагентов [+ шаблон анкеты с инструкцией заполнения]

Проверенная методика проверки контрагентов от финансового директора крупной компании.

Еще мы предоставим вам шаблон анкеты на каждого нового контрагента с пошаговой инструкцией по ее заполнению.

В инструкции приведены также источники информации, из которых вы получите достоверные данные о своем контрагенте.

Эта методика сэкономит вам время по разработке собственной системы проверки контрагентов.

С этими документами вам легко будет доказать свою должную осмотрительность при выборе контрагентов.

Эта методика разработана высококвалифицированными специалистами и уже прошла проверку на практике!

Добрый день, после оплаты прислали эл биллет, что с ним делать далее? Будет ли ближе к дате семинара выслана актвианя ссылка для возможного участия и он лайн просмотра?

Сергей, добрый день! Спасибо за регистрацию на наше мероприятие!

За день до онлайн-мероприятия мы пришлем на Вашу электронную почту ссылку на трансляцию, в день мероприятия мы напомним по почте о трансляции за 1 час и за 15 минут до начала мероприятия.

Если у Вас появятся вопросы, пишите нам на editor@cfocafe.co.

С уважением,

редакция CFO CAFE